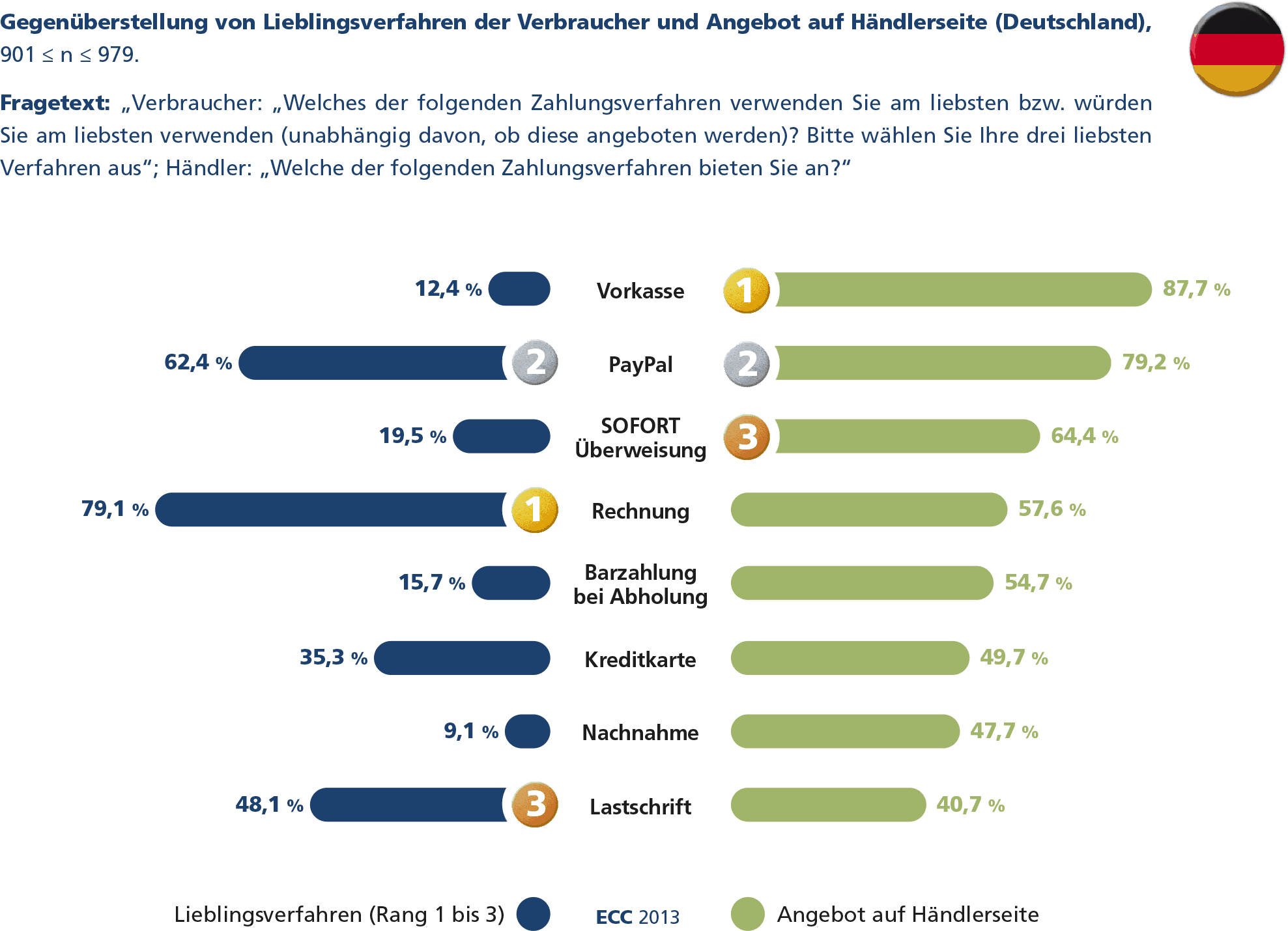

Im Zuge der europäischen Einigung soll auch der Lastschriftverkehr innerhalb der Europäischen Union vereinfacht werden. Hierzu wurde das SEPA-Lastschriftverfahren entwickelt (SEPA = Single Euro Payments Area; zu übersetzen mit „Einheitlicher Raum für Eurozahlungen“). Ab dem 1.2.2014 dürfen Lastschriften nur noch gemäß den Vorgaben der SEPA-Verordnung vom 14. 3. 2012 sowie der begleitenden nationalen Gesetze ausgeführt werden. Abbuchungen bzw. Lastschriften im SEPA-Verfahren unterliegen besonderen Bestimmungen.

- Auswirkungen auf bereits erteilte Lastschriften

Bereits erteilte Einzugsermächtigungen können grundsätzlich auch nach dem 1.2.2014 für das SEPA-Basis-Lastschriftverfahren verwendet werden, sodass im Regelfall zumindest für schriftlich erteilte Einzugsermächtigungen eine aufwändige erneute Erteilung nicht erforderlich ist.

- Zukünftig Schriftform für SEPA-Lastschrift ?

Im Rahmen der Umstellung auf den SEPA-Zahlungsverkehr sorgt – vorrangig bei Onlinehändlern– insbesondere das vermeintliche Schriftformerfordernis für die Erteilung des SEPA-Lastschriftmandats für große Unsicherheit.

In letzter Zeit wurde häufig die Frage diskutiert, ob zur Erteilung eines wirksamen Lastschriftmandats ab dem 1.2.2014 tatsächlich eine handschriftlich unterschriebene Lastschriftermächtigung eingeholt werden muss und ob auch nach dem 1.2.2014 die Zahlung über Internetlastschriften noch rechtskonform möglich ist.

Zunächst einmal ist festzustellen, dass sich ein ausdrückliches Schriftformerfordernis weder aus der SEPA-VO noch aus dem Begleitgesetz ergibt.

Unter Verweis auf das in Anhang Nr. 3 a) vii) der SEPA-VO auf Anforderung nachzuweisende „Datum der Zeichnung des Mandats“ (bzw. nach der englischen Version: „the date of which it was signed“) wurde zum Teil davon ausgegangen, dass die Autorisierung einer Lastschrifteinzugsermächtigung nur durch handschriftliche Unterzeichnung erfolgen kann. Entsprechend hatte im September 2012 auch die Kreditwirtschaft in einer Stellungnahme des European Payments Council erklärt, ein wirksames SEPA-Lastschriftmandat sei zwingend „papierhaft mit händischer Unterschrift des Zahlungspflichtigen zu erteilen“.

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat unlängst klargestellt, dass die SEPA-VO eine entsprechende Schriftform nicht vorschreibt und den Banken somit folgerichtig keine aufsichtsrechtlichen Konsequenzen drohen, wenn sie von ihren Firmenkunden nicht die händische Unterschrift für die SEPA-Lastschriftmandate einfordern.

Die Gültigkeit eines erteilten Lastschriftmandats bestimmt sich damit hinsichtlich der Form wie bisher allein nach durch Allgemeine Geschäftsbedingungen (AGB) oder Inkassovereinbarungen getroffenen Vereinbarungen der Bank mit ihren Kunden. Rechtliche Bedenken gegen die Vereinbarung eines einfachen Textformerfordernisses (z.B. E-Mail) bestehen diesbezüglich nicht. Allerdings zeigen erste Erfahrungen mit der Umsetzung der SEPA-VO bei einzelnen Kreditinstituten jedoch, dass diese in ihren Inkassovereinbarungen zum Teil ausdrücklich eine handschriftlich unterzeichnete Mandatserteilung verlangen oder eine Ermächtigung über das Internet ausdrücklich ablehnen.

- Konsequenzen für die Praxis

Onlinehändler sollten genau prüfen, welche Form der Lastschrifterteilung ihr Kreditinstitut in seiner Inkassovereinbarung vorsieht. Grundsätzlich kann dort die einfache Textform vereinbart werden. Dann muss der Onlinehändler lediglich sicherstellen, dass er die Erteilung hinreichend nachweisen kann.

Wird ausdrücklich eine händische Unterschrift verlangt und reicht der Zahlungsempfänger die Lastschrift ohne entsprechende Mandatserteilung ein, muss er sich über folgendes im Klaren sein: Ist die Schriftform vertraglich vereinbart und wird sie dennoch durch den Onlinehändler bewusst nicht eingehalten, kann er sich gegenüber seiner Bank ggf. schadensersatzpflichtig machen. Zudem wird das Kreditinstitut in der Regel berechtigt sein, den Vertrag fristlos zu kündigen.

In der Vergangenheit haben Kreditinstitute die wirksame Erteilung von Lastschriften in der Regel zwar nur dann kontrolliert, wenn vermehrt Widerrufe und Rückbuchungen erfolgten. Ob diese Praxis auch nach dem 1.2.2014 entsprechend fortgeführt wird, ist jedoch nicht abzusehen.

Außerdem liegt im Fall der vertraglich geforderten, aber tatsächlich nicht eingehaltenen bzw. nicht nachweisebaren Schriftform eine unautorisierte Lastschrift vor, bei der der Zahlungspflichtige berechtigt ist, die eingezogene Zahlung bis zu 13 Monaten nach der Kontobelastung zurückzunehmen.

Angesichts der dargestellten Unwägbarkeiten müssen sich Onlinehändler überlegen, ob sie das Lastschriftverfahren in Zusammenarbeit mit ihrem eigenen Kreditinstitut tatsächlich weiter anbieten wollen oder ob sie sich für die Zahlungsoption Lastschrift einen speziellen Zahlungsdienstleister suchen.

SEPA-Lastschrift – Jetzt umstellen, darauf sollten Sie dabei achten!

SEPA-Lastschrift – Jetzt umstellen, darauf sollten Sie dabei achten! SEPA: EU-Kommission plant längere Übergangsphase

SEPA: EU-Kommission plant längere Übergangsphase

Andreas E meint

Oha, das kann noch heiter werden mit dem bürokratischen Aufwand!

Nehmen wir als Fallbeispiel an, Herr Pachulke kaufe viel beim Auktionshaus mit den vier bunten Buchstaben ein. Gewöhnlich zahle er

über PayPal.

Jetzt könnte es aber sein, dass Herr Pachulke sein PayPal-Guthaben auf 0 hat. Dann kann er aber nach wie vor beim Auktionshaus Waren bestellen!

Ich bin das beste Beispiel – bei mir waren auch einmal 0,00 € verzeichnet.

PayPal triggert in diesem Fall automatisch eine Lastschrift, welche den Forderungsbetrag vom „echten“ Konto des Inhabers des (mehr oder weniger) virtuellen PayPal-Kontos abbucht.

So weit so schön, aber was passiert, wenn diese Erfordernis nach Mandat etc. ab 02/2014 hinzukommt?

Da werden jetzt bei PayPal wohl künftig auch die Köpfe rauchen, wie sie das bewerkstelligen sollen.

Laufen die Dinge so, wie ich denke, wird PayPal auch dem Privatkunden (vulgo „Besteller“) eine Gebühr dafür abnehmen müssen, um eine Lastschrift zu initiieren (eben bei keinem oder für die Forderung unzureichenden Guthaben)

Ergo: Bestellen mit 0 Guthaben aber mit getriggerter Lastschrift könnte für den Privatkunden teuer zu stehen kommen. Denn PayPal muss wegen des erheblichen Zusatzaufwands durch den SEPA-Irrsinn seine Personalkosten gedeckt bekommen. Und das kann PayPal nicht aus der Kaffeekasse bezahlen.