Der Medikamentenversand ist ein besonders interessanter Wachstumsmarkt – aber ist hier der Kuchen nicht schon aufgeteilt oder lohnt ein Enstieg noch? Muss sich der "Apotheker an der Ecke" in sein Schicksal fügen oder kann er mit einer eigenen Online-Strategie der allgemeinen Abwärtsbewegung trotzen? Und wie könnte solch eine Strategie aussehen?

Zeljko LJepojevic, e-commerce Manager aus Berlin und Betreiber des e-commerce Online Magazins The@Hypertimes fasst in einer 17 Seiten starken Analyse die wichtigsten Entwicklungen im Arzneiversand seit der Marktliberalisierung 2004 zusammen. Den Schwerpunkt legt er dabei auf Einstiegsmöglichkeiten, kommende Entwicklungen und Strategien für die Apotheker, die sich im Online-Handel behaupten möchten.

Achtung Newsletter-Abonnenten: Ihnen steht dieser Fachartikel wie immer auch als PDF-Dokument zum Download oder Ausdrucken zur Verfügung!

Medikamentenversand

Analyse der Marktlage & Entwicklungen mit Schwerpunkt Einstiegsmöglichkeiten

1. Vorwort

Durch die rasant wachsende Akzeptanz von Versandapotheken und Online-Shops für medizinische Produkte – und zwar quer durch alle Altersschichten – war bis Jahresende 2005 eine starke Marktstellung auch für frisch gestartete Projekte mit nur einem geringen Aufwand zu erreichen. Seit Anfang des Jahres 2006 findet nun eine gewisse "Marktkonsolidierung" statt. Es kommen zwar immer noch neue Anbieter (Versandshops) auf den Markt, jedoch ohne nennenswert die Marktlage zu beeinflussen. Es ist festzustellen, dass der Medikamenten-Versand inzwischen ein von den breiten Käuferschichten voll akzeptierter Handelszweig ist, der noch enormes Wachstumspotenzial birgt.

Viele Firmen richten sich auf Veränderungen ein und haben bereits Pläne für den Aufbau von Ketten und neuen Geschäftsmodellen in der Schublade. Ob das Apothekensystem im Deutschland bleiben darf oder mehr Wettbewerb einzieht, wird höchstwahrscheinlich nicht in Berlin, sondern in Luxemburg1 entschieden.

Es ist nicht die Frage ob das "Mehr- und Fremdbesitzverbot" fällt, sondern nur noch wann? Danach ist zu erwarten, das Industrie und Großhandel binnen kürzester Zeit Apotheken-Ketten etablieren ,die konkurrenzlos günstig sind.

2. Marktlage, Zahlen und Fakten

Grundsätzlich kann jede in Deutschland zugelassene Apotheke als Versandapotheke agieren. Sie benötigt hierzu von der für Sie zuständigen Apothekenkammer lediglich eine Erlaubniserklärung. Diese kann formlos beantragt werden.

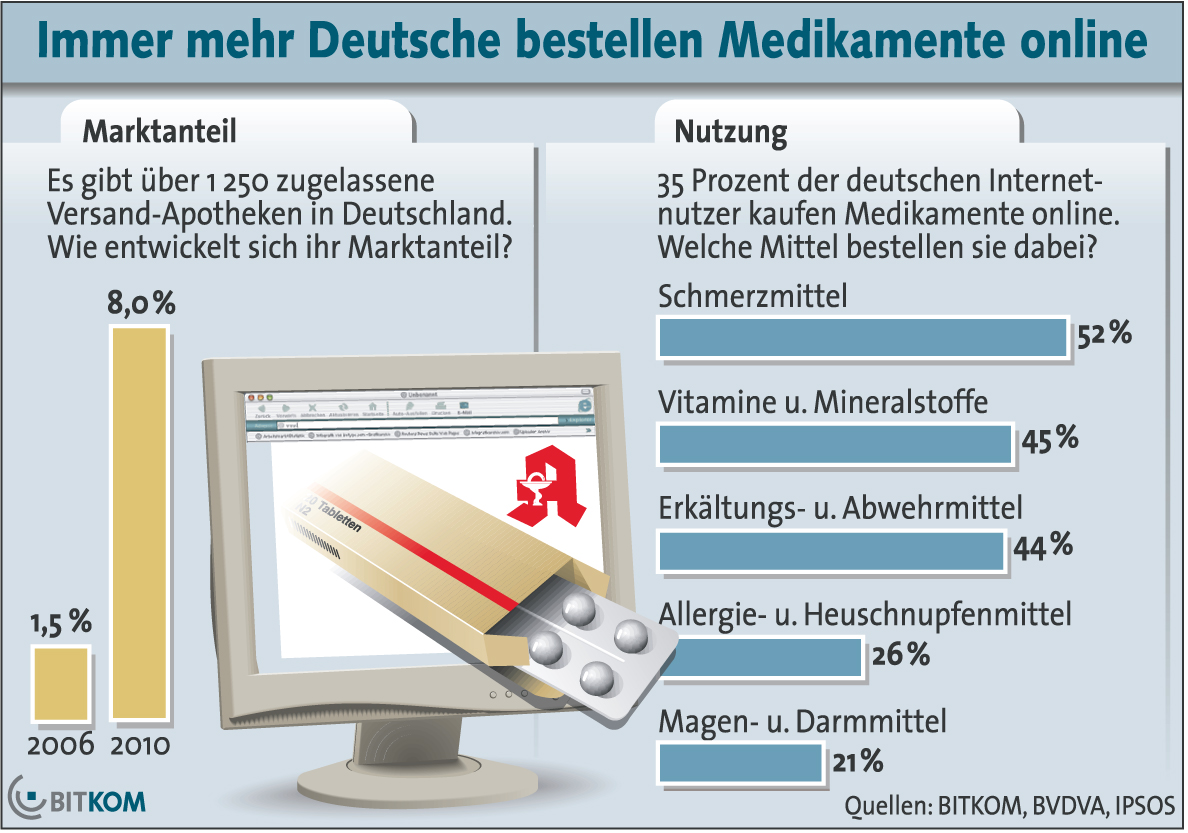

Der Kauf rezeptpflichtiger Medikamente über das Internet ist seit Anfang 2004 erlaubt. Von den 21.500 öffentlichen Apotheken in Deutschland haben inzwischen ca. 1.350 die Zulassung als Versand-Apotheke erhalten. Sie bieten rezeptfreie Medikamente bis zu 30 Prozent günstiger an als im stationären Handel.

Der Betrieb einer Internetapotheke unterliegt dem bürgerlichen Gesetzbuch (BGB) und dem Handelsgesetzbuch (HGB). Weiterhin finden einige spezielle Paragraphen z.B. aus dem BTMSchuG Ihre Anwendung, sowie gesetzliche Vorschriften aus dem Fernabsatzgesetz, dem Mediengesetz und den Verbraucherschutzgesetzen.

Nachfolgend eine Übersicht über die führenden Apothekenshops auf dem deutschen Markt:

- DocMorris (800 Mio. Umsatz 2006)*

- Sanicare (500 Mio. Umsatz 2006)*

- MyCare

- Shop-Apotheke com

- EuropaApotheek-Venlo

- ZurRose

- Deutsche Internet Apotheke (16 Mio. Umsatz 2006)*

- Easy Apotheke

(Umsatzangaben sind unternehmenseigene Angaben, daher nicht nachzuprüfen.)

Untersuchungen (hier exemplarisch Daten vom Bundesverband Informationswirtschaft Telekommunikation und neue Medien – BITKOM) belegen es: schon heute kauft jeder dritte Internetnutzer Arzneimittel im Internet.

Dieser Trend zum Online-Kauf spiegelt sich auch im Marktanteil der Versand-Apotheken wieder. Er wird bis zum Jahr 2010 auf voraussichtlich 8 Prozent steigen, derzeit liegt er bei 1,5 Prozent. In den USA kommen Versand-Apotheken bereits heute auf einen Marktanteil von geschätzten 15 Prozent.

Die Bundesvereinigung Deutscher Apothekerverbände – ABDA hat am 31. Januar 2007 die Zahlen für die Arzneimittelausgaben im Jahr 2006 veröffentlicht. Demnach sind die Arzneimittelausgaben trotz ungünstiger Rahmenbedingungen durch Inkrafttreten des Arzneimittelsparpakets der Bundesregierung um 1,3% gestiegen. Im gesamten Jahr 2006 haben allein die gesetzlichen Krankenversicherungen (GKV) 23,7 Milliarden Euro für Medikamente ausgegeben.

Im Durchschnitt bekam jeder Deutsche neun Arzneimittel-Packungen im Jahr von seinen Ärzten verschrieben. Mittlerweile sind mehr als 9.000 Präparate von der Zuzahlung befreit und die Verbraucher fragen immer häufiger nach diesen Arzneimitteln. Einige gesetzliche Krankenkassen haben darüber hinaus zusätzliche Preisnachlässe für ihre Mitglieder ausgehandelt.

Das Einkaufsvolumen in Internetapotheken hat in den letzten 3 Jahre verachtfacht, und es wird sich mit mehr oder weniger gleichen Tempo weiter entwickeln.

3. Entwicklungen seit 2004

Eine entscheidende Rolle bei allen Entwicklungen im Medikamentenversand seit April 2004 spielt die Erwartung, dass das sogenannte „Mehr- und Fremdbesitzverbot“ für die Apotheken fällt.

Nicht nur der Pioneer in Medikamentenhandel DocMorris pocht im Kampf gegen das Deutsche Recht auf das EU-Recht. Auch – und das ist wichtig – Industrie und Großhandel positionieren sich strategisch so, dass ihnen alle Möglichkeiten offen stehen, sobald die Politik dem Druck der Pharma-Lobby nachgibt und den Handel mit Medikamenten weiter (bzw. vollständig) öffnet.

Für Unternehmen wie Celesio AG (größter Großhändler der Welt, 22 Mrd. Euro Umsatz 2006 – deutsche Tochtergesellschaft GEHE) ist die „letzte Meile“ (Endkundengeschäft) eine durchaus attraktive Expansionsmöglichkeit. Beispielsweise betreibt Celesio schon in Großbritannien, Norwegen, Italien und Niederlanden eigene Apothekenketten.

Im Interview mit der SZ2 vom 01.03.2007 antwortet Fritz Oesterle (Celesio Vorstand) auf die Frage nach dem Konzepten für die eventuelle Markteröffnung in Deutschland:

"Wir haben für verschiedene Szenarien klare Handlungsalternativen definiert. Das reicht von "Finger weg vom deutschen Apothekenmarkt" bis hin zu "Aber mal fröhlich voran"."

Wer also zwei und zwei zusammen zählen kann, war nicht überrascht, als ein paar Monate später Celesio Doc Morris aufkaufte. Hieran ist auch klar festzustellen, dass das online Geschäft von Doc Morris eher ein „netter Nebenverdienst“ ist. Interessant für den „BigPlayer“ ist das Partner-Model von DocMorris, weil es eine hervorragende Ausgangsposition ist für den Tag X (Wegfall des Mehr- und Fremdbesitzverbotes) ist.

4. Apotheker-Gruppierungen, Marketingkonzepte und Franchise

Sollte das Inhaberprinzip tatsächlich fallen, könnte der deutsche Apothekenmarkt vor einem gewaltigen Umbruch stehen. In den Startlöchern stehen auch die Drogerieketten, die schon länger auf die Apothekendienste schielen. Ähnlich wie in anderen Ländern (USA) könnte der Verkauf von Medikamenten dabei helfen, Kunden in die Filialen zu locken. Der Apotheker „an der Ecke“ geriete dann unter Druck, sich einer Kette anzuschließen, etwa als Franchisenehmer oder Filialleiter.

Die Drogeriekette „DM“ unternimmt schon seit geraumer Zeit Versuche, in Kooperation mit der „Europa Apotheek Venlo“ einen Medikamenten-Verkauf über Ihre Filialen zu etablieren.

Um sich besser zu positionieren und wirtschaftlich stärker auftreten zu können, haben sich verschiedene Apotheker-Gruppierungen gebildet, die durch Marketingkonzepte und/oder Marken-Einführung – oft mit Unterstützung des Großhandels – agieren. Ein Beispiel ist die „Linda-Apothekengruppe“.

Konzepte wie „Linda“ sind nach Meinung von gestandenen Apothekern keine echte Hilfe, da sie lediglich regelmäßige Marketing- und Werbeaktionen anstoßen und mehr oder minder auf den „Effekt“ einer Marke hoffen. Verbreitung finden solche Konzepte eher bei konservativen Apothekern, die nicht bereit sind, den „gedanklichen Sprung“ hin zum Konkurrenzkampf zu machen.

4.1 AVIE

AVIE ist eine System-Vertriebs-Gesellschaft für Apotheken. Die Gesellschaft unterstützt Apotheker auf einem franchiseähnlichen Prinzip. Es wird eine pauschale Mitgliedschaft fällig, darüber hinaus verpflichtet sich der Apotheker zu einer Reihe von Aktivitäten, die auch separat bezahlt werden müssen. Zudem ist Aufwand für die Umgestaltung der Offizin entsprechend des AVIE Konzepts nicht gering.

In Ihren „Basis-Modul“ für Apotheker wirbt AVIE mit „zielgruppenorientierten Verkaufsfördermaßnahmen“, dem Prinzip des „Schnelldrehers“, das inzwischen auch den Laien ein Begriff ist, sowie Rabatten und Werbezuschüssen von der Industrie.

Außer, dass die Partnerschaft bei AVIE schon auf den ersten Blick erkennbar hohe Kosten mit sich bringt, ist folgendes als problematisch anzusehen:

- Die Kernaussage des AVIE Modelles ist "Nicht der Preis, sondern der Service und die Kompetenz stehen im Vordergrund" – Der Preis aber steht immer im Vordergrund, Erklärungen dazu folgen im Teil „Kundenverhalten“.

- Das Modell ist offensichtlich für Neugründungen mit hohen Investitionsvolumen ausgelegt, es gibt wenig Hilfen für die schon laufende Apotheken

- Die Industrie bezuschusst nur Produkte, deren Verkaufszahlen angekurbelt werden sollen

Trotz dieser Nachteile dürfte eine Partnerschaft mit AVIE für eine Apotheke durchaus auch Vorteile haben:

- Die Gruppe hat einen gewissen Bekanntheitsgrad erreicht.

- Das Schnelldreher-Prinzip und Sortimentgestaltung sind hilfreiche Maßnahmen.

- In einer Gruppe ist man bei dem Einkauf immer besser aufgehoben.

- Die geforderte Offizingestaltung ist vernünftig, kundenfreundlich und angelehnt an den Lebensmittelhandel.

4.2 ELAC (Elysee Apotheken Consulting GmbH)

Ca. 160 Apotheker gehören zu ELAC, die unabhängig und eigenständig ist. Aufgrund des hohen Umsatzvolumens der angeschlossenen Apotheken (über 500 Mio. Euro) sind die Einkaufsvorteile erheblich. Diese werden direkt an die Mitglieder weitergegeben, ohne eine Verkaufspreisbindung. Die Verträge sind fair und es gibt nur wenig laufende Kosten.

Der Nachteil ist, dass die ELAC nicht für jede(n) Apotheke(r) zugänglich ist. Die Voraussetzungen zum Beitritt sind:

- mindestens 2,5 Mio. Umsatz pro Jahr

- 180m² Fläche

- 30 sichtbare Regalmeter

4.3 DocMorris

DocMorris ist nach eigenen Angaben die größte Versandapotheke Europas. 2001 gegründet und mit Investitionskapital in beträchtlicher Höhe ausgestattet, nutzte DocMorris die „Grauzone“ die es bis September 2004 gab: Das Oberlandesgerichts (OLG) Hamm hatte in einem Rechtsstreit zwischen einem münsterländischen Apotheker und der Online-Apotheke aus dem Nachbarland entschieden, dass DocMorris apothekenpflichtige Arzneimittel billiger anbieten darf als deutsche Apotheken, welche per Verordnung überwiegend an Festpreise gebunden sind.

Aus seiner Bekanntheit und Größe schlägt DocMorris kräftig Kapital und bereitet sich in aller Ruhe auf den Tag X (Wegfall des „Fremdbesitzverbotes“) durch Ausbau seines Partnernetzwerks mit den Apotheken vor Ort vor. Die Marketingpartnerschaft, so wie DocMorris es nennt, ist praktisch Miete für die Benutzung der Marke DocMorris, zusätzlich gibt es eine Preisbindung und die Bindung an das DocMorris-Marketing-Konzept.

Obwohl DocMorris noch nie richtig billig war, hat es dieses Image. Und darauf wird die Marketingpartnerschaft aufgebaut.Tatsächlich sind viele Apotheken vor Ort billiger als die DocMorris-Apotheken, haben aber das Problem, dass das Image des niederländischen Konkurrenten einfach übermächtig scheint. Wobei DocMorris ein „Schulbeispiel“ für aggressives Marketing und clevere Pressearbeit ist. Das Image „ist billiger“ wurde durch Öffentlichkeitsarbeit gezielt aufgebaut – und entspricht keineswegs Tatsachen.

In der folgenden Analyse sind die obigen drei Anbieter (AVIE, ELAC & DocMorris) exemplarisch hervorgehoben. Weitere Anbieter, Kooperationspartnerschaften, etc. (Easy Apotheke, weitere Discounter und Kettenbildungspartnerschaften) wurden aber ebenfalls berücksichtigt.

5. Kundenverhalten

Wichtige Veränderungen in dem Bereich Medikamentenversand fanden auch durch den Einfluss der allgemeinen Wirtschaftslage statt, die sich in den letzten Jahren zwischen „Hoffnung“ und „Beten“ bewegte. Die so genannten „Gesundheitsreformen“ sind im Prinzip ein Anerkenntnis wirtschaftlicher Tatsachen und eine Verlagerung des fehlenden Kostenanteils weg von den Kassen hin zu den Bürgern.

Insbesondere seit der Einführung von Zuzahlungen auf Medikamente findet eine Veränderung im Kundenverhalten statt, vom passiven „Empfänger“ zum aktiven, fordernden Kunden. Hierbei spielen folgende Tatsachen eine sehr große Rolle, was aber erstaunlicherweise im Bewusstsein vieler Apothekern noch nicht angekommen ist:

- Was der Kunde direkt bezahlt ist zuerst Ware – und erst danach ist es Medikament.

- Der zahlende Patient ist nicht nur Patient – er ist ein Kunde.

Ob schleichend oder offen: die Gesetze der freien Wirtschaft werden zukünftig noch stärker die Oberhand gewinnen.

Eine weitere nennenswerte Entwicklung ist der Trend zur Selbstmedikation. Dieser hat Einfluss insbesondere im Sichtwahl-Bereich, z.B. bei Schmerzmitteln, Magen-Darm-Behandlungen etc.

6. Einstiegsmöglichkeiten und Voraussetzungen

Der Medikamentenversand bzw. -handel bietet derzeit noch gute Einstiegsmöglichkeiten. Die Zeit bis zum Wegfall des Fremdbesitz-Verbotes wird von der Konkurrenz und der Industrie für die Vorbereitung genutzt – dieselben Chancen haben aber auch potenzielle Investoren!

7. Wer darf?

Medikamentenversand in Deutschland darf nur eine ortsansässige Apotheke mit einer von der zuständigen Apothekenkammer ausgestellten Erlaubnis für den Versand von Medikamenten betreiben. Die Voraussetzungen sind erfahrungsgemäß erfüllbar, wobei der Schwerpunkt bei der Ausgangskontrolle liegt.

Bei Fremdinvestitionen sind die Verhältnisse zwischen Investoren und Apotheker so zu regeln, dass die „Selbstständigkeit“ des Apothekers gewahrt bleibt.

8. Standortfrage

Eine sehr wichtige Erkenntnis der letzten Jahre ist das „Prinzip Kundennähe“: Im Wandel der Zeit haben typische Apotheken Standorte von gestern (Fußgängerzonen, etc.). Es geht ihnen genauso wie anderen Geschäften in ähnlicher Lage, die mittlerweile gewaltige Marktanteile an die Einkaufzentren abgeben mussten, welche meist um einen Lebensmittelhandel konzentriert sind und zusätzlich mit freien Parkplatzmöglichkeiten ausgestattet sind (Kaufland, Real, etc…).

So ist ein „lebensmittelnäherer“ Standort für eine stationäre Apotheke von erheblichem Vorteil, was unbedingt beachten werdens sollte. Allerdings sind diese Standorte auch meistens teurer.

Anderseits ist für eine Apotheke, die Versandhandel forciert, ein ruhiger Standort vorteilhafter, mit freien Zufahrten und ausreichend Platz für eventuelle Erweiterungen.

Da eine Apotheke auch gesetzlich gesehen immer zuerst eine Apotheke und danach erst Versandhandel ist, ist in der Praxis meist eine Kombination der genannten Faktoren einzeln und von Fall zu Fall abzuwägen. Auch die Möglichkeit, dass ein Apotheker eine Filial-Apotheke eröffnen darf, ist nicht zu vergessen.

9. Technische Fragen – Internethandel

Aus technischer Sicht (Software, Kombination mit Apotheken Software, etc.) sind vollständig kompatible Lösungen (Online Shop – Apotheke – Versand) relativ teuer in der Anschaffung und setzen eine Automatisierung des Versandes voraus.

Anderseits sind die freien und/oder günstigen Lösungen nur bis zur einen Kapazität von bis zu 500 Bestellungen pro Tag problemlos nutzbar, danach entstehen Lücken an den Schnittstellen zwischen Online-Shop und Versandablauf. Unter Umständen kann hierauf reagiert werden, indem nur der Versand automatisiert wird.

Die Zahl „500 Bestellungen“ am Tag markiert auch die Grenze, ab der sich wegen einer Reduzierung von Personalkosten und der Erhöhung der Versandfrequenz die Anschaffung von Apotheken-Automaten anbietet und/oder rechnet.

Es empfiehlt sich, mit den günstigen Lösungen anzufangen und je nach Entwicklung modular bis zur vollständigen Automatisierung aufzurüsten. Insbesondere auch, weil nach dem Start erst wichtige Versand-/Logistikabläufe optimiert werden müssen, was eine gewisse Zeit in Anspruch nimmt.

Abschließend ist zu sagen, dass sich der Medikamentenversand/-Internethandel im Bezug auf Software und/oder Hardware nicht im Wesentlichen vom restlichen Handel unterscheidet. Unterschiede beginnen mit der Automatisierung der Vorgänge. Der Bereich Software – Hardware – Logistikabläufe ist zugegeben komplex, aber behandelbar, und er entwickelt sich ständig weiter.

10. Sortiment

Aufgrund der teilweisen Liberalisierung des Marktes haben sich die Umsatzanteile verschiedener Artikelgruppen noch stärker differenziert. Diese Aussage gilt allgemein für alle Apotheken, besonderes ausgeprägt sind die Veränderungen im Discounter und Versandhandels-Geschäft.

Die Thematik ist zu umfangreich, um sie hier zu erörtern, daher beziehen sich die folgenden Ausführungen auf den Versandhandel, der relativ gut die gesamte Entwicklung widerspiegelt.

Wichtig sind folgende Artikelgruppen:

10.1 Freiwahl

Freiwahl ist das Stiefkind der Apotheke. Nur 5-10 % des Umsatzes wird mit dieser Produktgruppe erzielt. Dadurch wird es oft als „Lockangebotswiese“ missbraucht. Bei den Discountern rechnet man von vornherein mit keinem Ertrag in dieser Gruppe, und verkauft zwecks Umsatzsteigerung und Neukundengewinnung EK=VK (Einkaufspreis gleich Verkaufspreis).

Zwar kann man von den Discountern einiges lernen, aber es lohnt, hergebrachte Meinungen auch einmal zu hinterfragen. Ich persönlich bin der Meinung, dass in dieser Gruppe der Artikel ein größeres Potenzial steckt. Freiwahl-Artikel werdden viel zu selten in die Kundenberatung miteinbezogen weil es eben „keine echten Medikamente“ sind. Viele Apotheker fürchten Ihre Kompetenz zu gefährden, wenn sie in diese Richtung beraten.

Dies ist jedoch unbegründet: Freiwahl-Produkte sind in der Regel hochwertige Erzeugnisse, und ein Apotheker kann seine Kompetenz eher ausbauen, wenn er seinen „Vertrauensvorschuss“ im Interesse seiner Kunden „kostenbewusst“ einsetzt.

10.2 Sichtwahl inkl. Nahrungsergänzungsmittel

Dies sind die Umsatz- und Ertragsbringer in der Apotheke. In diese Gruppe gehören Schmerz- und Fiebermittel, Behandlung von Erkältung, etc… Diese Artikel sind Medikamente und dürfen nur durch einen Apotheker ausgehändigt werden, dennoch sind sie aber freiverkäuflich. Bei der Preisgestaltung ist hier besondere Vorsicht geboten!

10.3 Indikatoren

Indikatoren sind Festpreisartikel mit zweifelhafter Wirkung: Man definiert eine kleine Gruppe der Artikel „kreuz und quer“ durchs Sortiment und setzt deren Preise niedrig. Diese werden in der Offizin verteilt und gut sichtbar platziert, um den Kunden niedrige Preise zu signalisieren.

Obwohl so gut wie jede Apotheke durch die Vereinbarungen mit Lieferanten bei bestimmten Produkten die Möglichkeit hat, Indikatoren zu gestalten, halte ich die Methode für sehr ineffektiv: Bei diesem Vorgehen hofft man, dass der Kunde die Apotheke mit diesen Preisen identifiziert.

10.4 Kosmetika (Vichy, Roche)

Kosmetika sind der Umsatzbringer Nr. 2, sie haben größere Handelsmargen, aber entsprechend auch größere Preisnachlässe bei der Konkurrenz.

10.5 Homöopathische Mittel

In den letzten Jahren gewinnen homöopathische Mittel immer mehr an Bedeutung. Vor allem bei jüngeren, gesundheitsbewussten Menschen, insbesondere Frauen oder jungen Familien.

Wirtschaftlich gesehen hat die Homöopathie bei weiten noch nicht den Status „überlebenswichtig“, aber die Anteile und Umsätze steigen.

10.6 Rezeptpflichtige und andere Medikamente

Der Versandhandel mag keine Rezepte oder Medikamente, die gekühlt werden müssen etc. Es liegt in der Natur der Sache, dass es im wirtschaftlichen Interesse des Betreibers ist, die Frequenz der Medikamenten-Packungen zu erhöhen, welche einfach und ohne zusätzlichen Aufwand versendet werden können – und umgekehrt den Anteil der Sondervorgänge in den logistischen Abläufen zu reduzieren. Da eine Apotheke jedoch primär die gesetzlich geregelte „Versorgungspflicht“ hat, ist es dennoch notwendig, auch solche Produktgruppen zu berücksichtigen.

11. Preisgestaltung

Grundsätzlich hat eine Apotheke eine starke Wettbewerbsposition, denn sie bietet ihren Kunden einen einzigartigen Nutzen: gesundheitsfördernde Produkte gekoppelt mit höchster Beratungskompetenz. Entsprechend hoch steht die Apotheke in der Gunst der Konsumenten.

Dies gilt allerdings nur, solange das Preis-Leistungs-Verhältnis stimmt. Im Abschnitt „Kundenverhalten“ wurden schon einige Faktoren angesprochen, die entscheidenden Einfluss auf die Preisgestaltung haben. Hinzu kommen noch Konkurrenzkampf und allgemeine Unsicherheit in der Branche.

Ein Apotheker muss heute mehr Kaufmann und Geschäftsführer sein denn Pharmazeut – gleichzeitig steckt er innerhalb der vorgegebenen Parameter seines Berufsstandes (Anwesenheitspflicht in der Apotheke etc..). Und was, wenn „um die Ecke“ eine neue DocMorris-Apotheke eröffnet wird? Eine Vielzahl von Faktoren führt dazu, dass viele Apotheker dem Impuls nachgeben, es den Discountern nachzumachen. Sie schreiben dann Preise runter, ohne sich dessen bewusst zu werden, dass auf dem Spielfeld der Discounter zu kämpfen für sie aussichtslos ist.

Die Preisgestaltung ist immer der wichtigste Teil einer Gesamtmarketing-Konzeption. Dieses beinhaltet darüber hianaus das Image, dass man aufbauen möchte, grundlegende Parameter für den Kundenumgang, Gestaltungsparameter für die Apotheke und/oder den Internet-Auftritt sowie das Erscheinungsbild der Apotheke bzw. des Unternehmens.

DocMorris ist auch hier ein Schulbeispiel, wie man es richtig macht: Durch hervorragende Öffentlichkeitsarbeit wurde das Image geschaffen, „billiger“ zu sein. Tatsache ist aber, dass DocMorris bei allen Preisvergleichen nicht zu den günstigsten Anbietern gehört.

Eine Stichprobe3 zwischen einer Berliner Apotheke, die kürzlich eine Markenpartnerschaft mit DocMorris eingegangen ist und einer anderen umsatzstarken Berliner Apotheke ergab folgendes:

| PZN* | Artikel | Preis DocMorris- Apotheke | Preis Vergleichs- Apotheke | Differenz | *Pharmazentralnummer |

| 619748 | ACC Akut 600 10St. | 4,70 € | 4,07 € | 48,00% |

| 2702315 | Wick MediNait 90ml | 6,45 € | 6,45 € | 0,00% |

| 826616 | NeoAngin 24St. | 5,65 € | 4,05 € | 39,51% |

| 3228672 | ASS Ratio+C 10St | 3,75 € | 3,15 € | 19,05% |

| 1894063 | Aspirin+C 20 St. | 7,45 € | 5,98 € | 24,58% |

| 1689848 | Immodium Akut Ling | 5,35 € | 4,45 € | 20,22% |

11.1 Preisgestaltungsmodel

Als Teil der Marketingstrategie muss die Preisgestaltung Parametern unterliegen, die den Umsatzzuwachs in höchstmöglichem Maße unterstützen und gleichzeitig den Ertrag nicht nachhaltig beinträchtigen. In der Praxis kommt dafür meines Wissens nach nur ein Preisgestaltungsmodel in Frage und zwar nach Artikelgruppen (hier ist allerdings zu beachten, dass Artikelgruppen teilweise einkaufsbedingt auch unterschiedlich zugeschnitten sind).

Als Basis jeder Preisgestaltung dient der Apotheken-UVP das auch „empfohlener Verkaufspreis“ (EVK) genannt wird. Unter Berücksichtigung der in den Abschnitten „Sortiment“ und „Preisgestaltung“ beschriebenen Faktoren, bietet sich folgendes Preisgestaltungsmodel an:

Rundung* (Empfohlener VKP – Gruppennachlass** in %) = Eigener Preis

* Die Rundung ist dabei ein reiner Rundungsvorgang, um das Erscheinungs-/Preisbild zu vereinheitlichen. Beispiel: „alle Preise sollen mit 9 Cent enden“, „es gibt keine x,09 Preise“ (die werden auf x-1,99 abgerundet) etc…

** Gruppennachlass ist der Prozentsatz des EVK für die betreffende Artikelgruppe.

Nach meinen letzten Auskünften (Stand Sommer 2007) und von einer Durchschnittsapotheke (1,2 Mio. Umsatz im Jahr) sowie üblichen Einkaufkonditionen ausgehend, würde ich folgende Gruppennachlässe für sinnvoll halten:

- Freiwahl 20%

- Sichtwahl 5%

- Vichy Kosmetika 15%

- Roche Kosmetika 15%

- Pflaster/Bandagen 30%

Aus diesem Model ergeben sich je Artikelgruppe verschiedene Ertragsgrößen, insgesamt aber ein Bruttoertrag (VK minus EK) von 18-20 Prozent.

12. Marketing, CI & CD

Intensives Marketing – egal ob für Apotheke oder Versandhandel – ist heute genauso viel oder mehr wert als gute Preise oder Service: Image ist alles!

Außer DocMorris, welches ein einprägsames Image hat, gibt es nicht viele Apotheken (Versandhändler), die es geschafft haben, für sich ein eindeutiges Image auszubauen und in das Bewusstsein der Kunden zu bringen. Franchise-Anbieter setzen allerdings stark auf diese Karte: Wiedererkennungs-Effekte vom Logo bis zur Lieferwagenbeschriftung, von der Personalkleidung bis zum Internetauftritt. Die konsequente Umsetzung der CI5 ist das A und O aller hier erwähnter Franchise- (Partnerschafts-) Anbieter.

13. Umsätze und Controlling

Natürlich gibt es immer unvorhersehbare Einflüsse, die mehr oder minder die Umsätze beinträchtigen. Wahr ist aber auch, dass es Erfahrungswerte gibt, auf deren Basis ein Expansionsplan entwickelt werden kann, der sowohl für den Stationärenhandel als auch für eine Online-Apotheke funktioniert und der sogar saisonale Schwankungen berücksichtigt.

14. Fazit: Lohnt der Einstieg noch?

Müssen wir uns von dem freundlichen Apotheker demnächst verabschieden? Das haben wir schon, denn das „sterben auf Raten“ ist voll im Gange.

Als Konsequenz ist der Medikamentenversand einer der wachstumsstärksten Geschäftsfelder der kommenden Jahre. Daher gibt es eine klare Antwort: Ja, der Einstieg kann sich (noch) lohnen. Allerdings sind ein wohl durchdachtes Marketing-Konzept, eine klare Verkaufsstrategie und ein langer Atem (viel Startkapital!) die Voraussetzung, um sich gegen die Konkurrenz durchzusetzen. Die „Apotheke an der Ecke“ dagegen ist ein Relikt von gestern.

Positive Beispiele und innovative Konzepte mit einem Blick für Marktlücken und gute Erfolgsaussichten findet man noch, lesen Sie dazu mehr im Artikel „Regional ausgerichtete Versandapothekenkonzepte in Achen und Berlin“.

Shopware Community Day 2021: Shopware setzt klares Statement für Offenheit

Shopware Community Day 2021: Shopware setzt klares Statement für Offenheit E-Commerce-Erfolg multiplizieren: der 14. plentymarkets Online-Händler-Kongress

E-Commerce-Erfolg multiplizieren: der 14. plentymarkets Online-Händler-Kongress Shopware Community Day 2021 mit Steve Wozniak und Gary Vaynerchuk

Shopware Community Day 2021 mit Steve Wozniak und Gary Vaynerchuk Multichannel – Die ganze Welt des Onlinehandels

Multichannel – Die ganze Welt des Onlinehandels