In der aktuellen Krise – aber nicht nur da – lohnt es sich besonders, genau auf die eigenen Zahlen zu schauen. Vor allem Amazon-Seller freuen sich – in normalen Zeiten – immer noch zu sehr über wachsende Umsätze – statt darauf zu achten, was unterm Strich übrig bleibt. Nur wer alle Kosten eines Produkts voll im Griff hat, kann valide bestimmen, welche Artikel echte Bestseller sind – und bei welchen Verkäufen der Seller drauflegt. Der Vorteil von Margen- statt Umsatz-getriebenes Denken zeigt sich besonders deutlich auf Produktebene. Deshalb hier ein konkretes Beispiel für die Möglichkeiten von Controlling am lebenden Objekt.

Jahrelang galt für Amazon-Händler nur eine Kennzahl: der Umsatz. Solange die Umsätze wuchsen, war die Händlerwelt in Ordnung. Erst seit der Wettbewerb auf dem weltgrößten Marktplatz immer schärfer geworden ist, spielen auch Einkaufspreis, Verkaufsprovision und andere Verkaufskosten wie FBA-Gebühren, Versand- und Verpackungskosten eine Rolle bei der Bewertung eines erfolgreichen Amazon-Geschäfts. Die Corona-Krise verschärft die Bedingungen zusätzlich; jetzt muss wirklich jeder Händler genau überlegen, wie er aus seinen Bestsellern das Maximum an Gewinn herausholen kann, um die Verluste an anderer Stelle auszugleichen.

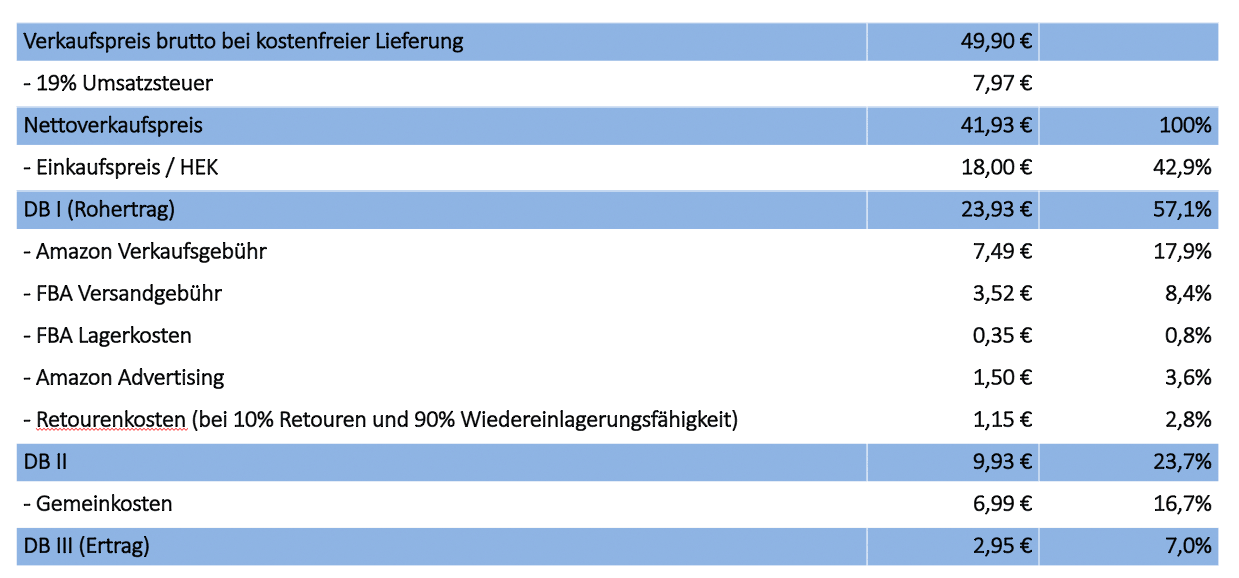

Schauen wir uns doch die Möglichkeiten eines optimalen Kennzahlen-Controllings einmal anhand eines konkreten Beispiels an. Nehmen wir ein typisches Amazon-Produkt: Der Artikel geht für 49,90 Euro versandkostenfrei über den Ladentisch, bei einem Einkaufspreis von 18 Euro beträgt der Rohertrag (Deckungsbeitrag 1) 57,1 Prozent. Kein schlechter Wert; über den Daumen gepeilt sollte Handelsware einen Rohertrag von 40 bis 50 Prozent des Verkaufspreises einbringen. Denn mit dem Rohertrag ist die Rechnung eines Händlers ja längst nicht zu Ende. Versuchen wir uns also an einer Kalkulation des Deckungsbeitrags 2 – und ziehen dafür Werbekosten, Verkaufsgebühren, Lager- und Versandgebühren sowie Retourenkosten ab.

Vom Rohertrag gehen beim klassischen FBA-Verkauf noch einige Kosten ab. Die Verkaufsgebühren beispielsweise (die sich im Übrigen auf den BRUTTO-Verkaufspreises INKLUSIVE Versandkosten beziehen), die FBA Versandkosten selbst, die Lagergebühren und auch die Aufwendungen für Amazon Advertising.

Wichtig: Für die Amazon-Werbekosten für dieses Produkt veranschlage ich etwa 3,6 Prozent des Verkaufspreises. Diese Kennzahl ist nicht zu verwechseln mit dem Advertising Cost of Sale (ACoS), mit dem die gesamten Werbeausgaben in Relation zum erzielten Werbeumsatz beschrieben werden. Wir wollen ja wissen, wie hoch die Werbekosten im Verhältnis zum Gesamtumsatz dieses speziellen Artikels sind.

Ein weiterer schwer berechenbarer Faktor sind die Retourenkosten, die je nach Kategorie unterschiedlich hoch ausfallen. Wer in retourenanfälligen Kategorien wie Mode verkauft, muss hier mit höheren Werten rechnen als ein Händler für Haushaltsgegenstände. Auch die Wiedereinlagerungsquote ist Produktabhängig: Wenn Amazon von 10 Retouren 9 wieder einlagern kann und ein Retourenprodukt nur noch für den rabattierten B-Waren-Verkauf dient, müssen wir diesen Verlust mit dem Gesamtumsatz des Produkts verrechnen. In unserem Beispiel ist von einer geringen Retouren- und einer hohen Wiedereinlagerungsquote auszugehen, deshalb steht nach Abzug der Kosten ein Deckungsbeitrag 2 von 9,93 Euro unterm Strich – das entspricht 23,7 Prozent des Verkaufsumsatzes.

Wer es ganz richtig machen will, und das würde ich ausdrücklich empfehlen, berücksichtigt in der Rechnung auch die Kosten für die Anlieferung ans FBA-Lager sowie Verluste bei der Einlagerung. Viele Händler verfolgen gar nicht, wie viele Produkte im FBA-Lager beim Handling beschädigt werden oder schlichtweg verloren gehen. Hierfür kann und sollte man zwar bei Amazon Erstattungsansprüche geltend machen. Sofern sich der Händler dessen überhaupt bewusst ist. Aber a bisserl Schwund ist immer, wie der Bayer sagt. Und der drückt auch auf die Marge.

Zieht man alle großen und kleinen Kosten ab, ist unser Produkt weiterhin ein Artikel, das seinem Händler Freude machen dürfte. Typischerweise benötigt ein Online-Händler einen Deckungsbeitrag 2 von mindestens 20 Prozent, um seine Gemeinkosten tragen zu können. Schließlich muss der Händler auch sein Personal, die Heizkosten für sein Büro, die Miete für sein Lager und viele weitere Posten bezahlen, und jeder seiner Verkaufsartikel sollte möglichst dazu beitragen, diese Gemeinkosten zu begleichen.

Alleine die Personalkosten liegen beim Gros der Händler bei knapp unterhalb 10%. Gute Händler schaffen es auf einen Personalkostenanteil von nur 7,5%, bei genügend liegen diese aber sogar bei 15% oder sogar noch mehr. Das ist einerseits vom Optimierungsgrad der internen Prozesse abhängig, andererseits aber auch vom Geschäftsmodell: Produzierende Unternehmer haben in der Regel höhere Personalkosten als Händler mit Handelsware.

Für unser Beispiel habe ich einen Gemeinkostenanteil von 16,7 Prozent angesetzt, das ist für einen gut durchoptimierten Händler machbar. Ziehen wir den Anteil an den Gemeinkosten vom DBII des Produkts ab, erhalten wir den Deckungsbeitrag 3 – unterm letzten Strich verdient der Händler unseres Produkts also bei jedem Verkauf 2,95 Euro oder 7% vom Nettoumsatz.

Klingt für viele Händler erst einmal gut. Sind aber bei bspw. 1 MIO Jahresumsatz trotzdem „nur“ 70.000 €. Davon muss der Händler dann aber nicht nur leben können, sofern er sich nicht vorher schon ein Geschäftsführergehalt ausbezahlt hat, sondern sollte er auch etwas zurücklegen können. Entweder für künftige Investitionen oder unvorhergesehene Ereignisse, wie wir ja jetzt gerade eines haben.

Der Preis ist der stärkste Margenhebel

Ob es sich umgekehrt lohnt, den Verkaufspreis etwas zu drücken, um dadurch mehr Kunden zu gewinnen, zeigt ein einfacher A/B-Test zur nominellen Marge in einem festen Zeitraum, beispielsweise so:

Verkaufspreis 49,90 Euro: 10 verkaufte Stück zu einer Marge von 9,93 Euro = 99,30 Euro DB2 nominell

Verkaufspreis 44,90 Euro: 15 verkaufte Stück zu einer Marge von 5,73 Euro = 85,95 Euro DB2 nominell

Das Beispiel zeigt deutlich: Nicht immer ist mehr Umsatz besser. Und mehr Umsatz heißt mitnichten auch mehr Gewinn. Tatsächlich kann so eine detaillierte Margenbetrachtung sogar zeigen, dass man bei einzelnen Artikeln die Preise leicht erhöhen kann.

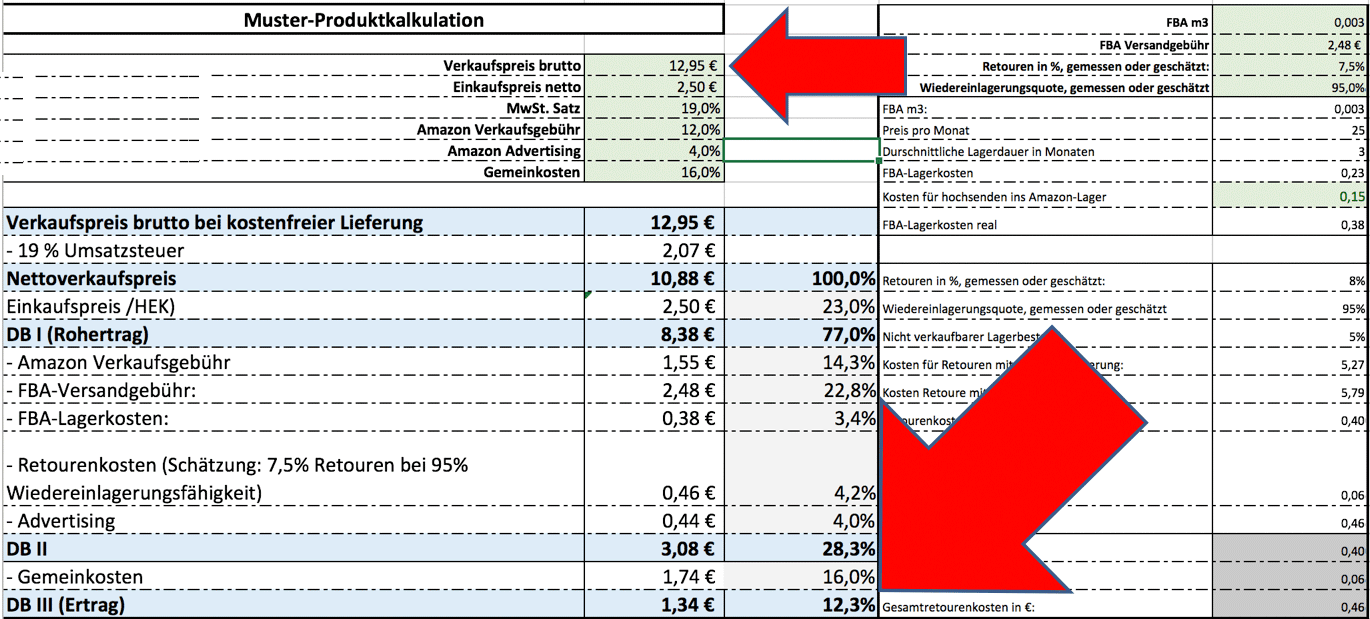

Denn die Frage „Was spricht gegen eine kleine Preiserhöhung?“ sollte man sich immer stellen. Aber schauen wir uns einmal das Praxisbeispiel eines meiner Beratungskunden an. Dieser verkaufte einen seiner Topseller zu 11,90 € bei Amazon und erzielte immerhin noch 5,6% DB III. Für ein versandkostenfreies Produkt in diesem niedrigem Preissegment, nicht schlecht.

Doch gerade weil es sich um ein wichtiges Produkt für den Händler handelt, schaute er sich die Markt- und Wettbewerbersituation für dieses Produkt genauer an und stellte fest, dass sein Preis durchaus noch etwas Luft nach oben hätte. Und erhöhte dementsprechend den Preis auf 12,95 Euro. Gerade bei Topseller traut sich das auch nicht jeder Amazonhändler, sofern er das Potential überhaupt feststellt. Zu groß die Angst bei den meisten, dadurch weniger zu verkaufen. Doch was passierte: Nichts!

Der Händler verdoppelte dadurch nicht nur seinen Gewinn, er hatte auch keinerlei Absatzeinbrüche zu verzeichnen. Verkaufte also genausoviel Stück wie vorher.

Eine derart genau Umsatz- und Margenprüfung ist durchaus aufwändig, auch weil ein großer Teil der Analyse händisch durchgeführt werden muss und sich die Parameter noch dazu durch den stetigen Preis- und Wettbewerbsdruck auf Amazon dauernd verändern. Trotzdem lohnt sich der Aufwand zumindest für die 20 wichtigsten Topseller auf jeden Fall.

Wer Amazon Controlling professionell angehen möchte, sollte sich dafür aber auch ein professionelles Tool suchen. Er kann zum Einstieg bspw. auch das Angebot unseres Partners DataWow in Anspruch nehmen. Natürlich können Sie auch meine Expertise beim Controlling in Form von Beratung buchen.

Wer es etwas gemütlicher angehen möchte, dem sei übrigens Excel wärmstens empfohlen. Wie wir bspw. bei unserem letzten Webinar Liquidität steigern, durch Abbau von Lagerpennern gezeigt haben, ist Excel das vielleicht am meisten unterschätzte BI-Tool, mit dem sich jedoch bereits viel erreichen lässt.

Apropos Webinar: Am 24.04. zeigen wir in unserem nächsten, natürlich kostenlosen Webinar, wie mit einfachen Mitteln und Excel die Lagerbestandsplanung deutlich optimieren lässt. Dies ist nicht nur die Liquidität gut, sondern auch für Umsatz und Marge!

Also, am besten nicht verpassen und unseren Newsletter abonnieren.