Strategische Unternehmenszukäufe sind gerade schwer „in“ im deutschen E-Commerce. Viele etablierte Unternehmen und Venture-Capital-finanzierte Teams sind aktuell auf der Suche nach interessanten Übernahme-Kandidaten. Gut möglich also, dass demnächst auch bei Ihnen das Telefon klingelt – doch wie soll man einschätzen, ob der von den Aufkäufern genannte Preis tatsächlich ein Angebot ist, dass man nicht ablehnen kann? Unsere E-Commerce Multiples geben eine wertvolle Orientierungshilfe.

Wie viel ist mein Online-Shop oder mein Amazon-Business wert? Diese Frage dürfte sich aktuell jeder Händler stellen, der bereits in Kontakt mit den vielen Aufkäufern hatte, die aktuell den deutschen E-Commerce nach spannenden Perlen für eine Unternehmensübernahme durchforsten. Die Preisermittlung folgt dabei einer Logik, die Händler auch aus den Pricing-Überlegungen für ihr eigenes Sortiment kennen sollten: Es geht nämlich einerseits um nackte Zahlen – und anderseits um eine möglichst aufregende Story.

Zahlen, Zahlen, Zahlen

Für die Ersteinschätzung eines seriösen Verkaufspreises kommt es natürlich in erster Linie auf klassische Finanzzahlen wie Rohertrag, Umsatz und EBIT(DA) an. „Wir schauen uns bei einem Unternehmen, dass für eine Übernahme interessant ist, zunächst einmal an, ob es in Sachen Sortiment zu uns passt“, sagt Jens Wasel, Co-Founder des Online-Schwergewichts KW-Commerce, der seit Anfang letzten Jahres nach Amazon FBA-Händlern für eine Übernahme sucht. „Danach prüfen wir den Händler auf Umsatzrendite, Umsatz und Wachstumsrate der letzten Jahre. Zudem machen wir eine Lagerbestandsanalyse, um festzustellen, wie viel aktives und totes Kapital im Lager gebunden sind.“

Für die Berechnung eines ersten Bewertungshorizonts sollten Händler daher alle Zahlen parat haben, mit denen sich die Entwicklung des Unternehmens im Branchenvergleich sowie das Entwicklungspotenzial konkret erfassen lässt:

- Geschäftszahlen und -entwicklung (Umsatz, Rohertrag, Gewinn etc.)

- Lieferantensituation

- Wettbewerbssituation

- Situation in den Verkaufskanälen

- Technische Situation

- Personalsituation, Integrationsfähigkeit, Mitarbeit des Verkäufers

- Potentiale in Sortiment, Branche und in den Verkaufskanälen

- Branchendaten und -aussichten

- Alleinstellungsmerkmale

Für den ersten Wert kommen von diesen vielen Zahlen allerdings, wie Jens andeutet, erst einmal nur einige zum Einsatz. Stattdessen wird das Multiple-Verfahren angewendet, meistens auf Basis des bereinigten und gewichteten EBITDA für das aktuelle Jahr sowie die beiden vergangenen und künftigen Jahre:

Daraus ergibt sich ein Korridor von Min.- und Max.-Multiples innerhalb dessen sich der Unternehmenswert, abhängig von den obengenannten Faktoren, typischerweise bewegt.

Die E-Commerce Multiples von shopanbieter.de

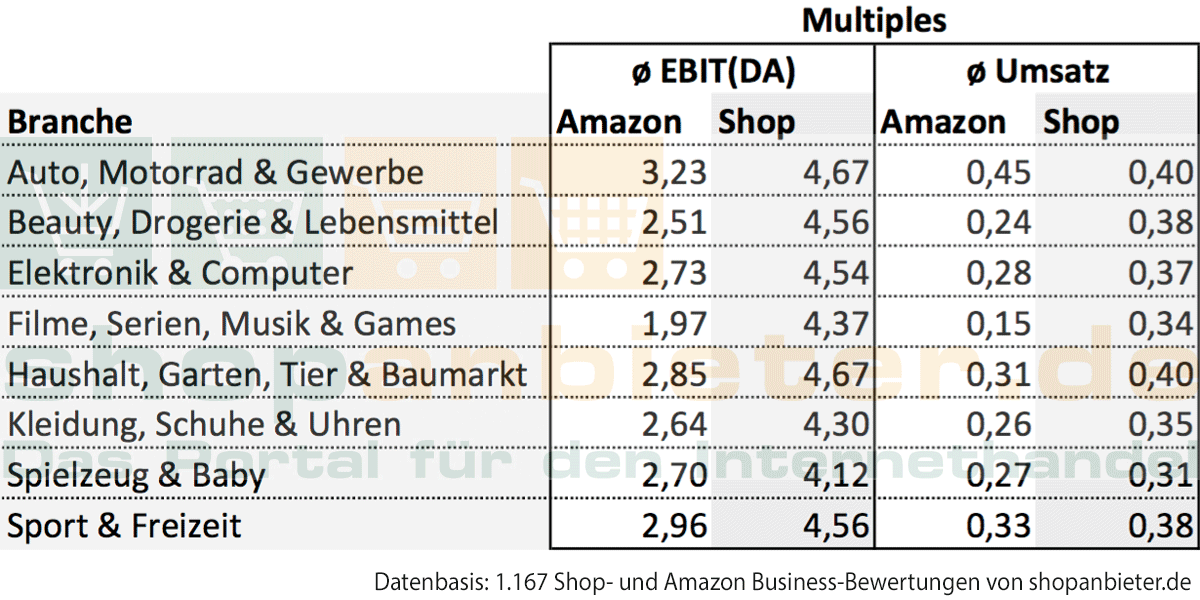

Eine Auswertung unserer knapp 1.200 Onlineshop- und Amazon Business-Bewertungen aus den letzten zwei Jahren zeigt auf den ersten Blick: Der Wert eines E-Commerce Unternehmens ist stark von der Umsatzgröße und der jeweiligen Branche abhängig.

Auch unsere Bewertungen ermitteln einen Korridor von Min.- und Max.-Multiples, sowie einen konkreten Schätzwert auf Basis der eingegebenen Daten. Die folgenden zwei Tabellen zeigen die ø-Ergebnisse unserer ermittelten Schätzwerte je Umsatzgröße bzw. Branche.

Abhängig vom Jahresumsatz, variieren die realisierbaren Multiples deutlich

Die Multiples können je Branche sehr unterschiedlich sein

Disclaimer: Aus unseren Auswertungen geht klar hervor, dass Amazon-Businesses in der Regel deutlich niedriger bewertet werden als Online-Shops. Das hängt mit verschiedenen Faktoren zusammen: Einerseits können Amazon-Händler keine vollständigen Kundendaten bieten, Kundenbindung ist so gut wie nicht möglich – eine Erweiterung des eigenen Kundenstamms können Käufer mit der Übernahme eines FBA-Business also nicht erreichen. Das wirkt sich negativ auf den Preis aus. Zudem ist der Verkauf auf Amazon stärker von externen Faktoren abhängig, auf die der Händler kaum Einfluss hat und die auch schwer im Voraus zu berechnen sind – beispielsweise das zukünftige Verhalten von Amazon gegenüber dem Händler oder die Entwicklung der Wettbewerbssituation. Das erschwert die strategische Planungsfähigkeit des Amazon-Unternehmens – und senkt seinen Verkaufspreis.

Da wir bei unseren kostenlosen Bewertungen nur wenige Daten abfragen, kann es sich bei unseren Multiples naturgemäß lediglich um Schätzwerte handeln. In der Detailbetrachtung stellen wir durchaus noch gewisse Abschläge auf unsere Schätzwerte fest. Dennoch hat sich in der Praxis herausgestellt, dass unsere Schätzwerte erstaunlich valide bzw. belastbar sind. „Auch wir stellen in der Praxis aktuell Multiples zwischen 2 und 4 bei Verkäufen von Amazon FBA-Businesses fest“, bestätigt Wasel. „Dabei gilt häufig, jedoch nicht immer: Je höher der Umsatz, desto höher der Multiple – andere Rahmenfaktoren werden da von manchen Aufkäufern ganz außer Acht gelassen.“

– Eigenanzeige –

Im konkreten Kundenauftrag sucht unser M&A-Partner laufend, Onlineshops, Multichannel-Unternehmen (mit Amazon, Ebay etc.) und Amazon Pure Player.

Jetzt informieren: Shop / Amazon Business zum Kauf gesucht

Ein Multiple ist nur ein Anhaltspunkt

Das Problem an der Multiple-Rechnung: Der angewendete Multiplikator ist ein Rasenmäher. Der Multiple soll in Verbindung mit der Basisgröße (meist der EBITDA) einen Vergleichswert angeben, zu dem andere in etwa gleichartige Unternehmen in der nahen Vergangenheit verkauft wurden. Ein Multiple ist also kein errechneter Wert, sondern ein Wert aus der Praxis mit zeitlichem Bezug zur Gegenwart und Schwankungen. Dabei erzielen größere Unternehmen tendenziell höhere Multiples als kleinere. Auch die Branche spielt eine wichtige Rolle. Unternehmensspezifische Besonderheiten wie spezielle Alleinstellungsmerkmale, besonders viel Potenzial aufgrund einer online eher unterentwickelten Branche, eine positive Wettbewerbssituation, Vorteile in Produktion, eigene Patente oder andere wichtige, aber kaum in konkreten Zahlen ausdrückbare Unternehmens-Assets finden in diesen Multiples keinen direkten Niederschlag. Sie fließen dann in die wertmäßige Einordnung innerhalb des Multiple-Korridors ein.

„Neben den harten Unternehmens-Zahlen lassen wir auch zusätzliche Faktoren in unsere Preisgestaltung einfließen“, sagt deshalb auch Jens Wasel. „Wir achten beispielsweise auf den Eigenmarkenanteil, die Anzahl der Parent und Child-ASINs und auf besondere Produkt-USPs wie Patente, Geschmacksmuster oder eigene Designs.“

Bewegt sich ein Online-Händler beispielsweise in einer Branche mit besonders geringen Margen, starkem Wettbewerbsdruck oder sonstigen Herausforderungen, die ihm das Geschäft erschweren, wird er kaum den Max.-Multiple aus unserer Rechnung aufrufen können. Auch Unternehmen mit guten Umsätzen, aber negativem Ergebnis sind ein Sonderfall und werden bei der Wertermittlung gesondert betrachtet. Umgekehrt wird ein Schuh daraus bei Unternehmen, die sich durch ihre Margensituation, Marktdominanz oder ihre Alleinstellungsmerkmale vom Markt abheben. In solchen Fällen kann der Endpreis auch mal über dem Max.-Multiples liegen.

Je mehr Potenzial, desto mehr Verhandlungsspielraum

Besonders schwer zu beziffern ist der Faktor, der Investoren wie KW Commerce besonders interessiert: das Potenzial.

Ein Online-Shop, von dem sich der Käufer eine besonders gute Entwicklung unter den eigenen Fittichen erwartet, bei dessen Anblick dem Käufer sofort Möglichkeiten für neue Verkaufskanälen, Sortimentsoptimierungen oder Margenstellschrauben einfallen, der hat es eben – dieses goldene Potenzial-Glitzern. Und für das sind viele Verkäufer durchaus bereit, angemessen zu zahlen. „Wir analysieren bei unseren Kaufkandidaten vor allem das Optimierungspotenzial“, sagt Wasel. „Dabei interessiert uns besonders, ob es noch Optionen in der Internationalisierung oder beim Aufbau zusätzlicher Absatzkanäle gibt, die der bisherige Besitzer noch nicht ausgeschöpft hat. Außerdem werfen wir einen sehr genauen Blick auf die Margen- und Kostenstruktur und fragen uns: Können wir da mit unseren Möglichkeiten und den Inhouse-Synergien an Stellschrauben drehen, an denen der Vorbesitzer noch nichts gemacht hat?“

Vor dem Verkauf sollten Händler also ganz genau analysieren, wo ihr Shop aktuell steht – und wo er, mit dem nötigen Kapital, noch hinkönnte. Denn aus dieser Analyse ergeben sich klare Argumente für das Verkaufsgespräch – und für die folgende Preisverhandlung.

Vom Unternehmenswert zum Kaufpreis

Vom, mittels des Multiple-Verfahrens, ermittelten Unternehmenswert ist dann nicht mehr weit bis zum Verkaufspreis. Dafür werden zum Unternehmenswert üblicherweise die vorhandenen Barmittel addiert und etwaige Verbindlichkeiten und Kredite zum Abzug gebracht. Um das Unternehmen weiterzuführen wird das Unternehmen i.d.R. mit ausreichender Barliquidität übergeben. Der pauschale Richtwert liegt hier bei 0,5 – 2,0% vom Jahresumsatz, ist jedoch Verhandlungssache. Dies gilt übrigens auch für den vorhandenen Lagerbestand. Erwartungshaltung der Käufer ist meist, dass dieser in betriebsnotwendiger Höhe im Kaufpreis enthalten sein muss. Etwaige Überbestände können dann aufgeschlagen oder vorher abverkauft werden. Möglicherweise erwartet der Käufer auch eine vorherige Abwertung des Bestands.