Der Onlinehändler sportbedarf.de ist aus eigener Kraft auf respektable 12 Millionen Euro Jahresumsatz gewachsen. Nun steckt er jedoch in der klassischen Wachstumsfalle, da das Geld für weiteres Wachstum fehlt. Über eine Crowdfunding-Kampagne versucht er deshalb, 100 bis 500 TSD Euro an Beteiligungen reinzuholen. In unserem Artikel beleuchten wir die veröffentlichten Zahlen und Situation ausführlich. Denn es gibt Faktoren, an denen man erkennt, ob sich ein Crowdfunding-Investment lohnt – oder der Einsatz eher als risikobehaftetes Spielgeld betrachtet werden sollte.

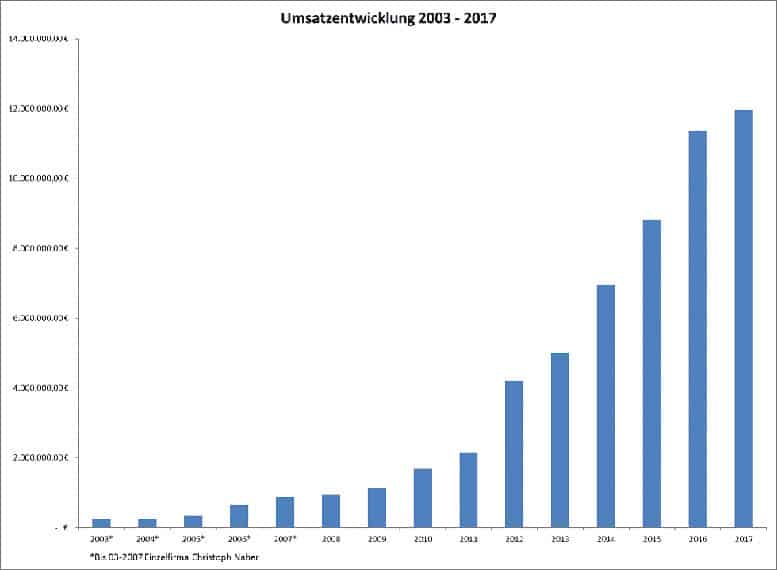

Ein Onlinehändler zu werden ist nicht schwer, einer zu sein dagegen sehr. Und wer glaubt, man müsse nur schnell genug viel Umsatz machen, um sich aller Sorgen entledigen zu können, täuscht sich. Dann wartet schon die Wachstumsfalle auf einen, der nur schwer zu entkommen ist. So geht es auch der Christoph Naber Mailorder GmbH, einem inhabergeführten mittelständischen Unternehmen mit Sitz in Ahaus-Ottenstein.

Der Onlinehändler konnte die letzten Jahre ein starkes Wachstum verzeichnen, das er gerne fortführen möchte. Jedoch fehlt ihm zur Erreichung der Wachstumsziele die Liquidität für die notwendige Sortimentserweiterung und Investitionen in eine Logistikimmobilie.

In Zeiten niedriger Zinsen und einem mit Geld überschwemmten Finanzmarkt ist das kein Problem, möchte man meinen. Ist jedoch nicht so. Dabei sind die Zahlen des Onlinehändlers durchaus typisch für ein wachstumsstarkes Unternehmen ohne stark ausgeprägte Alleinstellung im Onlinehandel. Diese Wachstums- bzw. Liquiditätsfalle wartet auf alle Firmen dieser Art. Größte Herausforderungen sind meistens der Ausbau des Sortiments, der vorfinanziert werden muss, sowie die Investitionen in Hardware und Personen. Beides bringt erst mit Verzögerungen entsprechenden Return. Wer nicht das Wachstum drosseln will, braucht dabei Kapital von außen.

Und da sind die Möglichkeiten sehr beschränkt. Das Thema Bank ist meistens mangels Sicherheiten schon abgegrast. Typische Investoren interessieren sich zwar für wachstumsstarke Unternehmen mit achtstelligen Umsätzen, setzen aber oft mindestens zehn Prozent EBIT und eine starke Alleinstellung voraus, wie unser M&A-Partner Andreas Lux von Marcedo zu berichten weiß. Wenn man beides nicht hat und trotzdem schnell weiterwachsen will, ist die Frage, was bleibt.

Investoren, die von der typischen Denkweise abweichen, gibt es durchaus. Aber man muss sie suchen, ansprechen und überzeugen. Oder eben, wie es zunehmend modern wird, über eine Crowdfunding-Kampagne versuchen, Beteiligungen zu finden. Crowdfunding wird bei den erzielbaren Beträgen nicht die alleinige Lösung sein, aber es hilft Unternehmen weiter, die eine große Kundenbasis haben und diese mit einem interessanten Angebot aktivieren können.

So geschehen bspw. beim steirischen Niceshops.at (Link zu http://www.niceshops.com). Dort brachte eine Crowdfunding-Kampagne immerhin über 800.000 € Geldzufluss bei einem fünfprozentigen Verzinsungsversprechen. Dazu stieg noch Sevenventures Austria im Rahmen ihres Media-for-Equity-Programmes ein.

Den Weg über eine Crowdfunding-Kampagne, möchte nun auch die Christoph Naber Mailorder GmbH gehen und sucht für ihre Shops unter dem Dach von sportbedarf.de zwischen 100 – 500 TSD Euro für den Ausbau von Logistik und Sortiment.

Typische Alarmsignale einer Wachstumsfalle

Wir haben uns die zur Verfügung gestellten Zahlen von sportbedarf.de angesehen und haben ein paar typische Alarmsignale für zu schnelles Wachstum identifiziert.

Die Zahlen sind klassisch für Onlinehändler, die über hohe Produkt- und Marktkompetenz verfügen, aber mit ihren Prozessen nicht hinterherkommen und in den meisten Fällen auch zu wenig Wert auf E-Commerce-Analyse bzw. eine kennzahlengesteuerte Unternehmenssteuerung legen. Das haben wir in unseren Beratungsmandaten schon etliche Male erlebt.

Ich finde das immer besonders schade, da die Zwangslage letztlich hausgemacht und unnötig ist. Durch Einsatz einer guten BI-Software, die nicht mal teuer sein muss und für deren Anschaffung und Einführung es typischerweise sogar sehr gute Fördermöglichkeiten gibt, wäre es i. d. R. nie so weit gekommen. Leider agieren Onlinehändler viel zu tagesgeschäftsgetrieben, haben jedoch oft Berührungsängste vor Zahlen. Dementsprechend möchten sie sich auch nicht mit dem Thema auseinandersetzen.

Besser wäre es da, sich einfach mal externe Unterstützung reinzuholen, deren Kosten sich schon innerhalb weniger Monate – so zumindest unsere Erfahrung – amortisiert haben. Der Händler wird jedoch sein Leben lang davon profitieren.

Analyse der Zahlen von sportbedarf.de

Schauen wir uns einfach mal einige der zur Verfügung gestellten Kennzahlen etwas näher an.

Da unser M&A-Partner Andreas Lux bereits diverse Shop-Verkäufe und Investorengespräche begleitete, hat er sich natürlich schon häufig mit der Bewertung von Finanzkennzahlen der verschiedensten Onlinehändler auseinandergesetzt. Daher haben wir ihn, zusätzlich zu unserer Betrachtung, um ein paar weiterführende Einschätzungen gebeten.

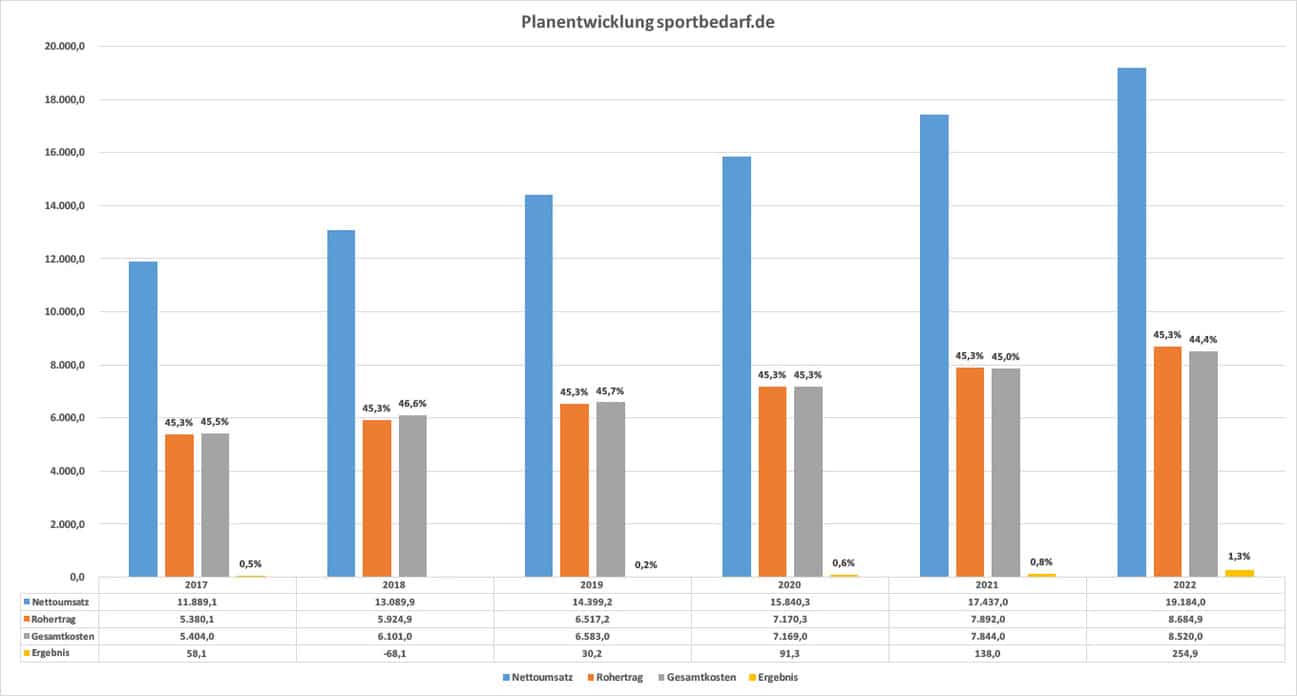

Das Betriebsergebnis verschlechterte sich – auf bereits sehr niedrigem Niveau liegend – die letzten Jahre auf zuletzt nur noch 0,9% vom Umsatz. Auch für die nächsten fünf Jahre ist trotz höherer Umsätze keine signifikante Verbesserung geplant; laut Planzahlen wird es erstmal sogar noch schlechter. Erst für 2022 prognostiziert der Plan eine Verbesserung auf lediglich 1,3%.

Gleichzeitig deutet das prognostizierte, nur durchschnittliche Umsatzwachstum von jährlich 10% nicht auf umfangreiche Investitionen in eine Wachstumsstory hin. Dies könnten bspw. eine Internationalisierung oder die Erschließung neuer Kundengruppen sein. So ließe sich die durchaus enttäuschende Ergebniserwartung rechtfertigen.

Nun kann es für diese mageren Gewinnaussichten natürlich gute Gründe geben, resp. Faktoren, die das Ergebnis quasi nur virtuell verschlechtern.

Andreas, welche Zahlen müsste man noch berücksichtigen, um die Ergebnissituation fair und im Gesamtkontext bewerten zu können?

Zunächst sollte man sich Rohertrag und Kostenquote ansehen. Beim Rohertrag ist die Quote mit 45,5% in 2017 gar nicht mal schlecht. Mehr kann man ohne eigene Produkte oder Marken und bei konventionellem Einkauf in dieser Branche nicht erwarten. Leider verschlechtert sich der Rohertrag laut Plan bis 2022 auf 44,4%. Die Gesamtkostenquote steigt im Zeitraum 2017 bis 2018 auf 46,6% und liegt danach, laut Plan, durchgehend bei 45% bis 45,7% (2019 bis 2022). Bei beiden Kennzahlen irritiert es, dass die Geschäftsleitung trotz 60% prognostizierten Umsatzwachstums keine Skalierungsvorteile erwartet.

Welche Zahlen müsste man kennen, um das besser nachvollziehen zu können bzw. welche Fragen sind zu stellen?

Alle Zahlen für einen ersten Eindruck sieht man hier im „Pitchdeck“ zum Crowdsourcing-Projekt. Die Eigenkapitalquote und den Verschuldungsgrad würde ich als gerade noch im grünen Bereich bezeichnen. Die Gesamtkapitalrentabilität ist unterdurchschnittlich, die Umsatzrendite, wie gesagt, schwach. Bei der Liquidität gehe ich von einer ersten Gradesaus. 2,1% klingen zunächst nach sehr wenig. Gemeinhin werden 10% als tolerierbare Untergrenze angesetzt; Banker würden bei einer Kreditvergabe eher 20% verlangen. Hier müsste man sich aber die Sache genauer ansehen, um sagen zu können, ob das ein Problem ist oder vielleicht in diesem speziellen Fall ausreicht.

Interessant sind auch die „Sonstigen Erlöse“. Was sind die genau? Würde man sie herausrechnen, gäbe es bis 2021 keinen Gewinn aus dem Kerngeschäft. Da müsste man genauer hinsehen.

Wenn man sich die geplante Verwendung des Crowdsourcing-Investments ansieht, stellt sich für mich die Frage, warum die Unternehmer für die kommenden fünf Jahre ein so bedingungsloses „Weiter so und bitte mehr vom Selben“ ausgeben, obwohl sie selbst davon ausgehen, die Kennzahlen und die Situation des Unternehmens damit nicht deutlich verbessern zu können.

Die Gründer haben bis hierher eine tolle Wachstumsstory aus eigener Kraft hingelegt. Wie es scheint, stößt das praktizierte Geschäftsmodell nun an Grenzen. Neue Ideen scheinen notwendig, um nicht nur den Umsatz, sondern auch die anderen Kennzahlen positiv zu entwickeln.

Für Investoren ist das Geschäftsmodell auf Basis vorliegender Zahlen sicherlich uninteressant. Oder könnte es doch etwas geben, warum der Shop für den Investoreneinstieg interessant sein könnte?

Das Unternehmen an sich ist trotz der Situation nicht uninteressant. Immerhin hat es einen achtstelligen Umsatz, eine Mio. Kunden und eine funktionierende Struktur. Eine Unternehmensbewertung würde aber mangels Ertrag derzeit wohl nicht sehr hoch ausfallen. Was Investoren jedoch auch bei einer niedrigen Bewertung fernhalten dürfte, ist der defensive Plan für die nächsten Jahre, in dem die Entwicklung eigener Alleinstellungen und eigener Wettbewerbsvorteile nicht vorkommt.

Du begleitest ja gerade die Investorengespräche für einen Onlinehändler, bei dem es um eine Venture-Capital-Beteiligung über mehrere Millionen Euro geht. Die Gespräche stehen kurz vor dem Abschluss. Das Ungewöhnliche dabei ist, dass zwischen Beauftragung und Abschluss nur wenige Wochen liegen. Es scheint also Faktoren zu geben, die diesen Shop für Investoren sehr attraktiv machen und sie nicht lange zögern lässt. Was sind diese Faktoren und was können Onlinehändler, die auf Investorensuche sind, daraus für sich ableiten?

Bei dem Vorhaben, auf das Du ansprichst, geht es um ein noch sehr junges Unternehmen, das bei den Investoren mit folgenden Voraussetzungen punkten konnte:

- eine Lösung für ein bestehendes Problem bieten

- Zeitvorteil und Alleinstellungsmerkmale aufweisen

- klare Skalierungsperspektiven haben

- einen entschlossenen und überzeugenden Gründer oder ein solches Team haben

- einen gelungenen Proof-of-concept mitbringen

- eine Ebitda/Umsatzrentabilität von über 10%.

Für Onlineshops, die schon länger erfolgreich am Markt sind, entfallen natürlich einige dieser Punkte wie bspw. der Proof-of-concept. Deutliche Alleinstellungen mit eigenen Produkten und Marken, eine positive Geschäftsentwicklung bisher, weitere klare Skalierungsmöglichkeiten, eine hungrige und überzeugende Geschäftsführung und eine Ebitda-/Umsatzquote von mindestens 10 bis 15% oder zumindest die Aussicht darauf sind nötig oder zumindest von Vorteil, wenn man eine Investorenbeteiligung für weiteres Wachstum sucht. Aber auch wer nicht überall einen Haken machen kann, hat noch Chancen. Nach Ansicht vieler Investoren ist ein überzeugender Gründer bei einer Investmententscheidung das Wichtigste.

Bildquellen: © bigstock.com/urfingus, © bigstock.com/marchmeena